Se você se deparou com uma oportunidade de agregar valor ao seu negócio que exige mais capital do que sua empresa possui, um financiamento empresarial pode ser a solução.

Afinal, um empréstimo empresarial pode ser um investimento. No entanto, para isso, ele exige um planejamento cuidadoso.

A obtenção do financiamento necessário para cumprir sua visão de empresa exige trabalho e paciência. Também pede que você faça as perguntas certas com antecedência, o que o ajudará a encontrar o crédito certo.

Portanto, aqui estão algumas perguntas que precisam ser feitas antes de um financiamento empresarial!

1. Como o financiamento empresarial será utilizado?

Desejar fazer o negócio crescer não é suficiente. Você deve ter planos concretos para usar seu empréstimo, seja expandindo a produção, contratando novos funcionários ou aumentando seu alcance de marketing.

Se você não tem uma resposta clara sobre como um empréstimo o ajudará a expandir seus negócios, provavelmente não deve se candidatar a um ainda.

Sua resposta deve ajudar a definir que tipo de financiamento empresarial é necessário. Se você tem problemas de fluxo de caixa, uma linha de crédito pode ser uma boa opção. Porém, se pretende fazer uma grande compra única, provavelmente desejará um empréstimo tradicional.

Da mesma forma, sua resposta o ajudará a decidir quanto você precisa, o que nos leva à próxima pergunta.

2. Quanto será necessário?

Você deve ser cuidadoso quando se trata de quanto precisa para o seu financiamento empresarial.

Digamos que você precise de R$ 25.000 para contratar novos funcionários para ajudá-lo a concluir um grande contrato. Você solicita o empréstimo e descobre que pode ser aprovado para um pedido de R$ 50.000.

Por mais tentador que seja ter uma quantia extra em mãos para arcar com quaisquer outras despesas ou investimentos necessários, isso aumentará seus pagamentos de juros mensais e prolongará o tempo pelo qual estará endividado. Por outro lado, pedir menos pode comprometer seus investimentos e não ser o suficiente para cobrir suas despesas.

3. Quão boa é sua pontuação de crédito comercial?

As pontuações de crédito das empresas geralmente desempenham um papel importante no financiamento empresarial.

Sua capacidade de obter um empréstimo com boas condições depende de um bom histórico de crédito; portanto, verifique seu relatório. Você pode encontrar inconsistências que devem ser corrigidas antes da realização do pedido.

Não presuma que uma boa pontuação de crédito pessoal e bons ativos sejam suficientes para garantir o financiamento necessário para expandir seus negócios. Uma baixa pontuação de crédito comercial pode lhe custar o empréstimo ou fazer com que o credor cobre juros maiores.

No entanto, ter uma baixa pontuação de crédito não precisa ser motivo de preocupação. Você pode aumentar sua pontuação efetuando pagamentos pontuais a seus fornecedores, removendo dados imprecisos do seu relatório e pagando dívidas. Isso exigirá trabalho e paciência, mas o resultado será recompensador.

4. Que tipo de empréstimo é melhor para sua empresa?

O mundo dos empréstimos diversificou-se para além do crédito a prazo tradicional e agora existem muitas opções oferecidas por vários credores diferentes, como:

- empréstimo online: são empréstimos realizados com fintechs, startups de tecnologia e finanças que prometem serviços mais ágeis e menos burocráticos;

- cartão de crédito comercial: é indicado nos casos em que as necessidades sejam de curto prazo;

- antecipação de recebíveis: sua empresa pode antecipar os valores das notas faturadas a prazo, para gerar fluxo de caixa imediato;

- autofinanciamento: utilização dos próprios recursos da empresa para financiar o negócio, sem precisar recorrer a terceiros.

Se suas necessidades não forem urgentes, vale a pena esperar e pesquisar o que os bancos tradicionais oferecem.

Porém, se forem, os credores online podem ajudar você a receber fundos em menos de um dia útil. Buscar orientação nesse momento é fundamental.

Já no caso da antecipação de recebíveis, é preciso ter um volume de faturas a prazo para que a operação seja possível — o que nem sempre é a realidade.

Por último, o autofinanciamento é recomendável para empresas que estejam com um alto fluxo de caixa, de forma a não comprometer as despesas regulares.

5. As finanças estão equilibradas o suficiente?

Ter dívidas pendentes pode afetar sua capacidade de efetuar um empréstimo ou quão interessantes serão os termos. Além disso, você não pode usar determinados produtos de crédito (como um cartão corporativo) para pagar uma dívida existente.

A maioria dos empréstimos exige que você e sua empresa estejam bem em termos financeiros para obter uma boa oferta. Isso significa crédito pessoal e comercial decente e um negócio estabelecido com receita consistente; ou, se você tem uma nova empresa que procura um empréstimo inicial, garantias.

6. Qual é o verdadeiro custo do empréstimo?

A realidade dos empréstimos para pequenas empresas é que cada credor apresenta sua oferta de maneira diferente. Alguns podem deixar de mostrar o CET e apresentar apenas suas taxas de juros, por exemplo.

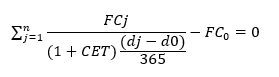

CET é a sigla para Custo Efetivo Total e diz respeito ao valor que a empresa paga ao contratar algum tipo de financiamento empresarial. Inclui todos os custos e taxas envolvidos na operação e não somente os juros do empréstimo.

A fórmula oficial do Banco Central, segundo a resolução N° 3.517, para chegar ao CET é:

Onde:

- N: é o prazo do contrato, contado em dias corridos;

- J: intervalo entre o desembolso inicial e a data do pagamento das quantias periódicas;

- FCj: todos os custos cobrados (juros, taxas, seguros etc);

- Dj: data do pagamento das quantias;

- D0: data de liberação do crédito pela credora financeira;

- FC0: valor do crédito, deduzido das despesas.

Para fazer o cálculo de forma automática, é possível usar a Calculadora do Cidadão, disponibilizada pelo Banco Central. Basta preencher o número de meses do empréstimo, a taxa de juros mensal, o valor financiado e o valor da prestação para que a ferramenta informe o CET.

Antes de tomar qualquer empréstimo, entenda a quantia exata que está emprestando e o quanto ela realmente custa, desde taxas de originação até multas por pagamento antecipado.

Essas perguntas abordam apenas o básico da solicitação de um financiamento empresarial. Se você se sentir confiante de que as respostas viabilizam a possibilidade de efetuar um empréstimo a um bom preço, pode explorar suas opções e descobrir a mais adequada para o seu negócio.

Caso ainda tenha dúvidas, entre em contato conosco! Estamos prontos para ajudar você.

Comentar